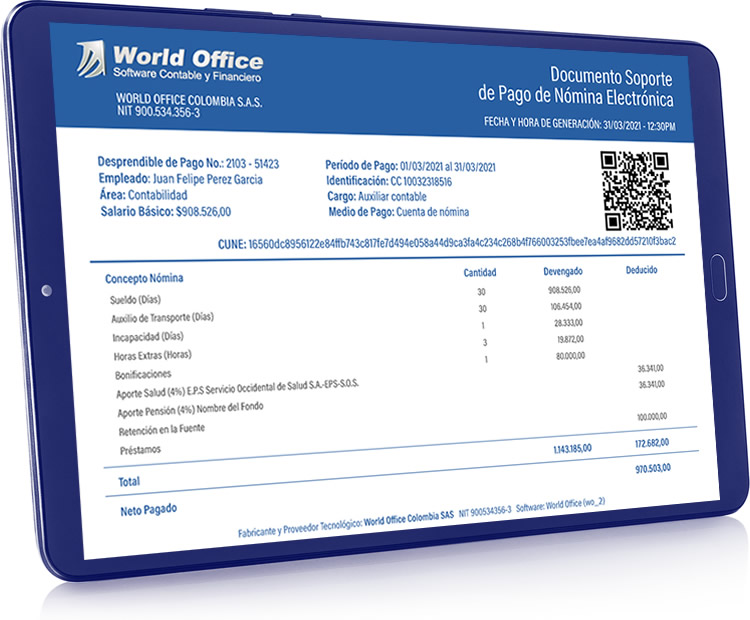

Es el mismo desprendible de pago de nómina en donde se incluyen los valores devengados, los valores deducidos y el valor neto a pagar al empleado o pensionado.

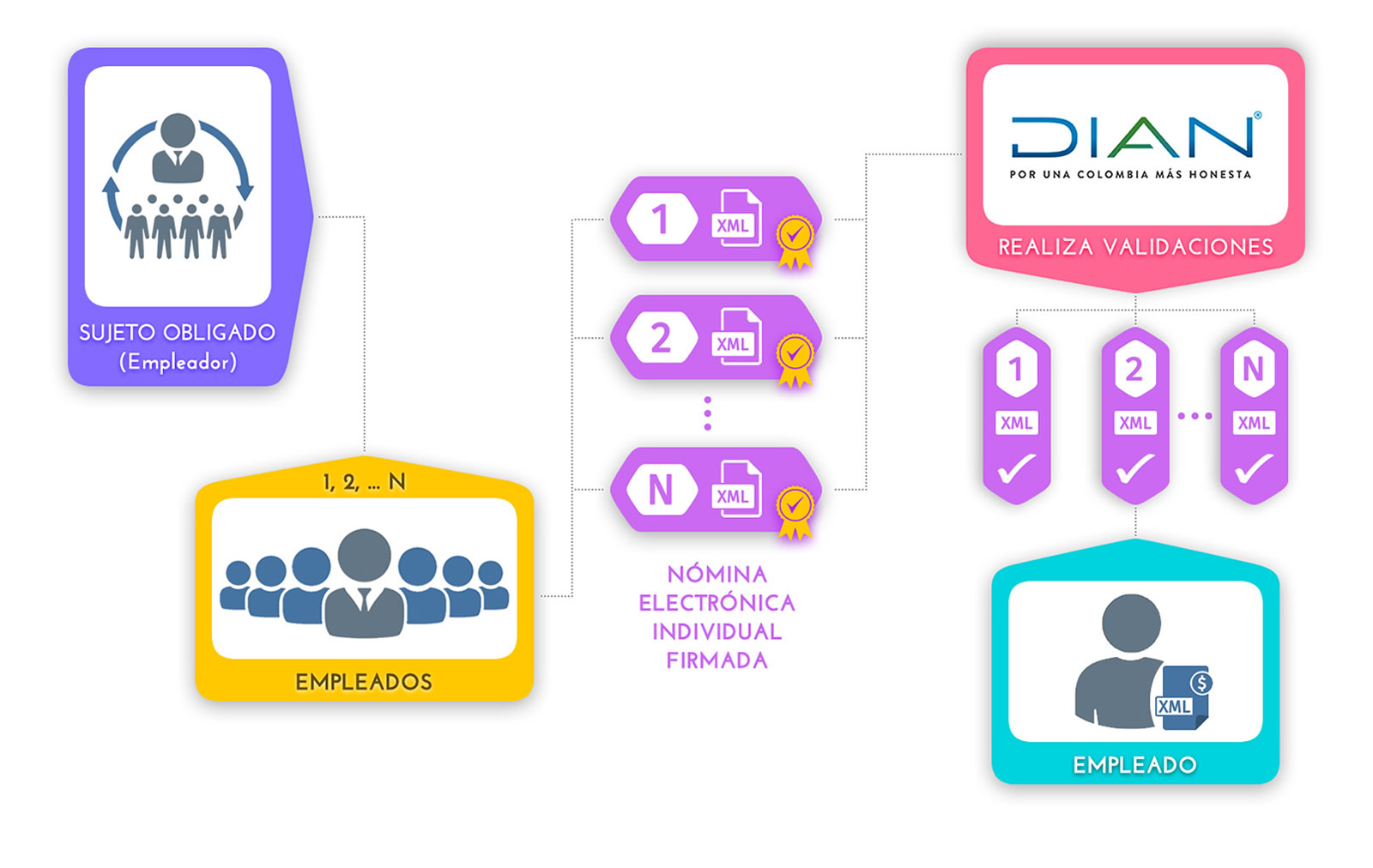

SOPORTE PARA EL IMPUESTO SOBRE LA RENTA

Todos los pagos que su empresa realice por concepto de personal podrán ser soportados ante la DIAN mediante la transmisión del documento soporte de pago de la nómina electrónica.